Un invendu est un produit qui n’a pas pu faire l’objet d’une vente à un client particulier ou à un client soldeur de façon définitive.

L’entreprise va devoir s’en défaire pour laisser la place aux nouvelles collections. Il entre alors dans la catégorie des « déchets » de l’entreprise, conformément à la définition légale d’un déchet : toute substance ou tout objet dont le détenteur se défait ou dont il a l’intention ou l’obligation de se défaire (art. L.541-1-1 du Code de l’environnement).

Devenir d'un déchet

La directive cadre Européenne 2008/98/CE hiérarchise les modes de traitement des déchets L’article L. 541-1-1 du code de l’environnement français précise cette hiérarchie :

Notamment, le réemploi se définit comme toute opération par laquelle des substances, matières ou produits qui ne sont pas des déchets sont utilisés de nouveau pour un usage identique à celui pour lequel ils avaient été conçus. Le réemploi relève de la prévention car il s’agit de retarder le moment où un produit devient un déchet en prolongeant sa mise sur le marché.

Application au TLC

Dons ou cessions de produits encore portables à des associations caritatives et/ou auprès d’acteurs agrées Entreprises Solidaires d’Utilité Sociale (ESUS), ou auprès du personnel.

NB : le don comme la cession de produits non défectueux y compris au personnel sont des opérations de réemploi du produit, permettant qu’il ne devienne pas un déchet. Le produit est bien mis sur le marché, il est donc assujetti à la contribution Eco TLC.

La préparation en vue de la réutilisation se définit comme toute opération par laquelle des substances, matières ou produits qui sont devenus des déchets sont utilisés de nouveau. En pratique cela vise les produits qui font l’objet d’un tri et d’une préparation par les opérateurs de gestion de déchets sur la base de volumes collectés de façon séparée des ordures ménagères (conteneurs spécifiques sur domaine public ou privé, déchetteries principalement). Il peut s’agir également d’abandon ou de cession de produits défectueux par les entreprises auprès des opérateur de gestion des déchets. Dans tous les cas, il s’agit bien de déchets, car les produits ne peuvent être mis sur le marché en l’état. A l’issue de l’opération de tri et de préparation, certains produits sont réutilisés conformément à leur usage initial, (marché de l’occasion en France ou à l’export), les autres sont destinés à être préparés au recyclage.

Application au TLC : tri réalisé par les opérateurs conventionnés par Eco TLC sur la base des volumes collectés en points d’apport volontaire (PAV) identifiés par Eco TLC (46 000 adresses en France borne, magasin, antenne locale d’association, déchèterie, https://refashion.fr/citoyen/fr/point-dapport - les opérations de collecte en magasin de produits usagés, organisées par des enseignes en partenariat avec des opérateurs, relèvent de cette catégorie.

L’interdiction de destruction des invendus par la loi relative à la lutte contre le gaspillage et à l’économie circulaire du 10 février 2020

La loi impose, au plus tard le 1er janvier 2022, le respect de la hiérarchie des modes des traitement à tout metteur sur le marché de produit non alimentaires neufs invendus (art. L.441-15-8 du code de l’environnement). Un producteur, importateur ou distributeur qui détournerait un invendu (volontairement ou par négligence) d’une possibilité de réemploi, de réutilisation ou à défaut de recyclage, sera passible d’une amende pouvant aller jusqu’à 15 000 € pour une personne morale.

Ainsi, seront notamment sanctionnées les pratiques suivantes :

-

Détériorer des TLC en bon état en vue de les rendre non réemployables

-

Jeter des invendus dans les bacs d’ordures sur la voie publique, y compris des articles défectueux ne pouvant plus être portés, mais pouvant être recyclés.

-

Faire incinérer les invendus

Pourront, par exception, continuer à être détruits les produits présentant un risque pour la santé ou la sécurité (ex : dépassement des seuils REACH) ou dont l’élimination est prescrite par la loi (ex : contrefaçon).

Le recours par les enseignes à des partenariats avec des associations caritatives et/ou des opérateurs de gestion de déchets permet la reprise des produits donnés ou cédés à titre onéreux dans le respect de la loi. Il en est de même pour les dons et ventes au personnel, puisqu’il s’agit d’une modalité de réemploi.

La loi va confier à la DGCCRF la « police des invendus » (extension de l’article L. 511-7 du code de la consommation). Il est donc prudent pour les entreprises de disposer des preuves permettant d’établir que leurs invendus ont été gérés conformément à l’article L.541-10-8, en cas de contrôle. Il est également probable que les producteurs, importateurs et distributeurs soient interrogés, de manière générale, par des associations caritatives ou de consommateurs sur leur politique de gestion des invendus.

Cas pratique

Une entreprise est détentrice d’un stock de TLC invendus et souhaite s’en débarrasser. Ce stock se compose à la fois d’articles défectueux (retours clients, articles abîmés et non commercialisables) et d’articles en bon état.

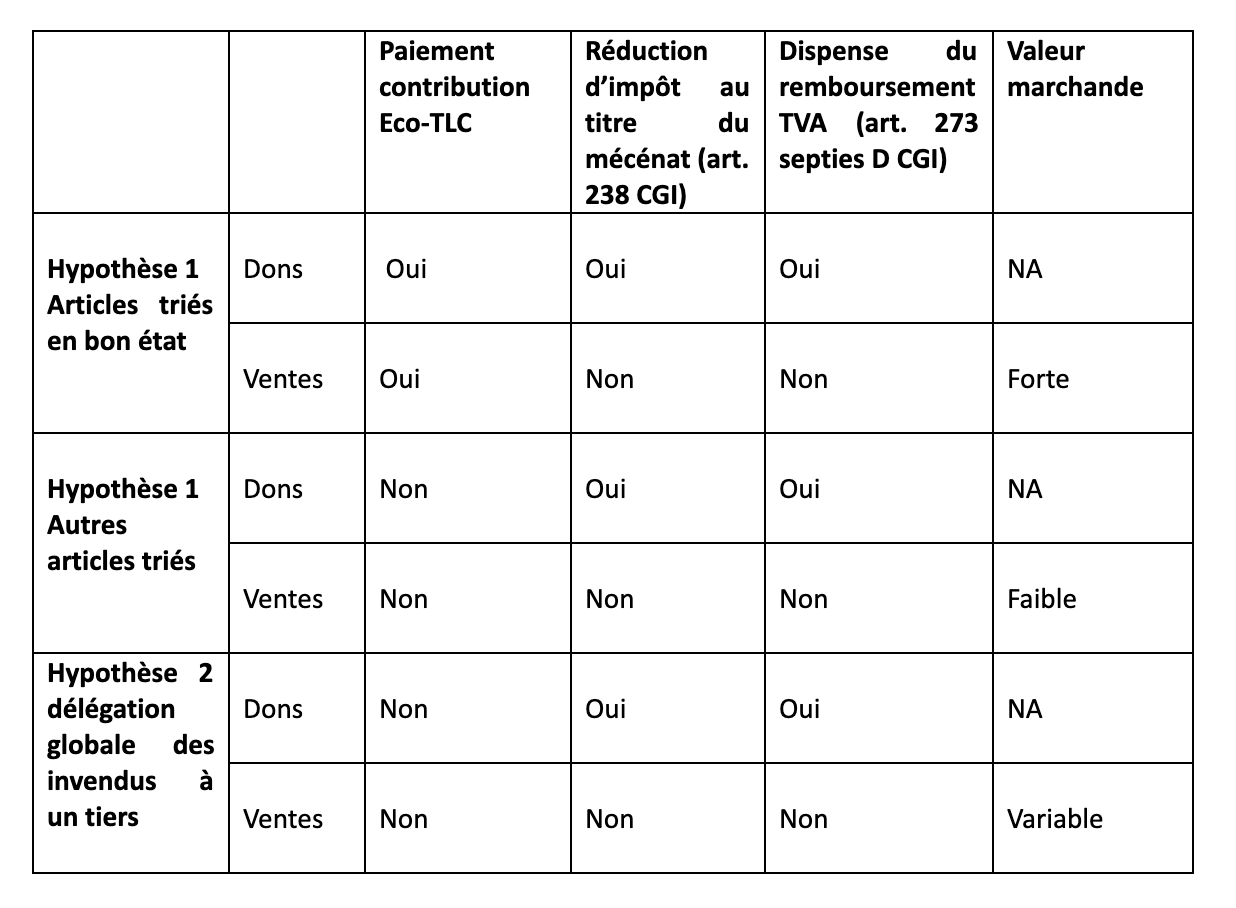

Hypothèse 1 : le metteur sur le marché réalise le tri

L’entreprise choisit de donner ou céder à titre onéreux les articles en bon état. Il s’agit d’un cas de réemploi, assujetti à la contribution Eco TLC. S’il s ’agit d’un don à un organisme d’intérêt général, celui-ci donne lieu à une réduction d’impôt sur les sociétés au titre du mécénat des entreprises (art. 238 bis CGI).

L’entreprise vend le reste à un opérateur de gestion de déchets, qui se charge de la collecte, du tri, et de la valorisation. Ce prix est négocié avec le repreneur en fonction des frais logistiques à couvrir, de la valeur de réutilisation des produits et composants, en matière ou énergie. Les produits non mis sur le marché sont devenus des déchets de l’entreprise : ils ne sont pas assujettis à la contribution Eco TLC.

Hypothèse 2 : le metteur sur le marché délègue l’ensemble du traitement des invendus à un tiers

L’entreprise fait appel à un repreneur (associatif ou opérateur de déchets qui font fréquemment les deux activités) qui fait son affaire du lot complet. Les produits ne sont pas considérés mis sur le marché et sont donc hors champs de contribution Eco TLC. Le repreneur effectue la collecte, le tri et la valorisation de l’ensemble en respectant la hiérarchie des modes de traitement ci-dessus. Là encore, l’entreprise a le choix entre le don ou la cession à titre onéreux. Si le choix du don à un organisme d’intérêt général est fait, il bénéficie ici aussi du régime du mécénat.

Le choix de l’entreprise dépendra de paramètres fiscaux et économiques.

Les paramètres fiscaux sont les suivants :

Fiscalité des dons aux organisme d’intérêt général (art. 238 CGI) : le don donne lieu à une réduction d’impôt de 60% du montant du don jusqu’à un montant de 2 M€ et de 40% au-delà de ce seuil. Toutefois, il est possible de maintenir le taux de réduction de 60% au-delà de 2 M€, lorsque le don est réalisé au profit « d’organismes sans but lucratif qui procèdent à la fourniture gratuite à des personnes en difficulté » de produits de première nécessité comme les « vêtements, couvertures et duvets ».

Régime de la TVA : la doctrine administrative considérait que le reversement de la TVA initialement déduite lors de l’acquisition de biens n’était pas requis en cas de dons portant sur ces biens. Cette doctrine a été expressément inscrite par la loi sur l’économie circulaire dans le code général des impôts (art. 273 septies D CGI).

Les paramètres économiques sont les suivants :

Paiement ou non de l’éco-contribution selon qu’il s’agit d’un réemploi ou de la gestion d’un déchet de l’entreprise.

Valeur des produits :

— Si l’entreprise a pu valoriser des articles de qualité à un bon prix, notamment en faisant un tri préalable, elle peut en tirer un certain bénéfice. Elle peut avoir intérêt à vendre ces produits plutôt que de se contenter de bénéficier du régime fiscal du don.

— A l’inverse, des lots difficilement valorisables (articles très dépréciés, de faible valeur initiale, part importante de produits abimés…) présentent très faible intérêt économique.

— Le choix de déléguer l’ensemble du traitement à un tiers réduit la valeur du lot : le repreneur prend à sa charge l’ensemble des coûts, notamment le tri, et l’intégrera dans son offre d’achat. Tout dépendra donc de la qualité des produits.

L’entreprise devra faire la balance entre ces paramètres selon les circonstances, la nature des produits et sa situation financière.

Le choix du don, qui bénéficie d’un traitement fiscal très intéressant est le plus fréquent, mais il ne saurait être le seul. La capacité de l’entreprise à valoriser les invendus est une variable clé : parfois, il peut être plus intéressant de vendre les produits invendus. Avec le développement de l’économie circulaire et de nouveaux débouchés, la demande de matière sera croissante et les entreprises doivent être conscientes que leurs invendus peuvent avoir une valeur économique en soi.